Buchen Sie heute Ihre Plattform-Demo

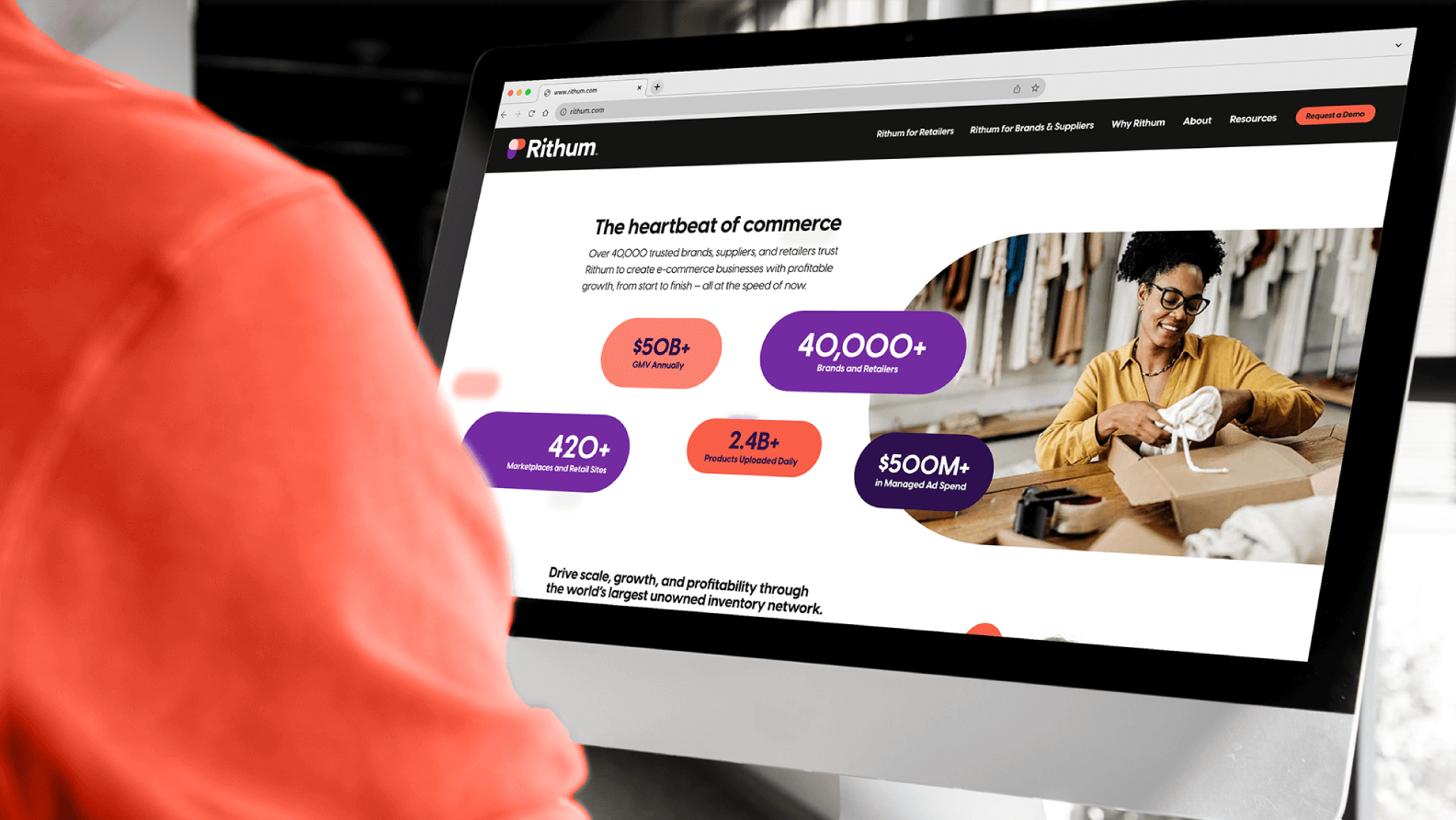

Setzen Sie von Anfang an auf eine Lösung, die mit Ihren Zielen mithält. Rithum unterstützt über 420 E-Commerce-Kanäle und bringt für all Ihre Vorhaben die nötige Expertise mit. Mehr als 40.000 Kunden weltweit vertrauen uns, wenn es darum geht, noch schneller, einfacher und rentabler zu wachsen. Aber verlassen Sie sich nicht allein auf unser Wort. Füllen Sie das Formular aus und fordern Sie eine kostenlose Plattform-Demo an. Wir zeigen Ihnen gern, welchen Unterschied unsere umfassende E-Commerce-Lösung macht.

Fordern Sie jetzt eine Demo an.